Hiện nay ở hầu hết các ngân hàng đều có hình thức vay tín chấp để hỗ trợ vốn cho người sử dụng. Tuy nhiên không phải khoản giải ngân nào cũng được người vay thanh toán đúng hạn. Có rất nhiều khoản nợ xấu, nợ khó đòi mà ngân hàng không thể thu hồi. Hãy cùng chúng tôi tìm hiểu tất cả vấn đề liên quan đến nợ xấu ngân hàng để xem lời cảnh báo cho những ai đang rơi vào tình trạng này là gì nhé!

Đã khi nào bạn tự hỏi nợ xấu ngân hàng là gì chưa? (Nguồn: Internet)

Nợ xấu ngân hàng là gì?

Nợ xấu chính là tình trạng mà một khoản nợ mà bạn đã vay của ngân hàng mà kỳ trả nợ đã quá 90 ngày vẫn không được thanh toán. Khoản nợ này có thể là lãi, gốc hoặc cả lãi cả gốc. Các khoản lãi chưa thanh toán từ 90 ngày trở lên được nhập vào gốc, tái cấp vốn hoặc chậm trả theo hợp đồng thỏa thuận giữa 2 bên. Hoặc các khoản vay đã bị quá hạn dưới 90 ngày và chắc chắn có đủ lý do nghi ngờ về khả năng khoản vay sẽ không được thanh toán đầy đủ.

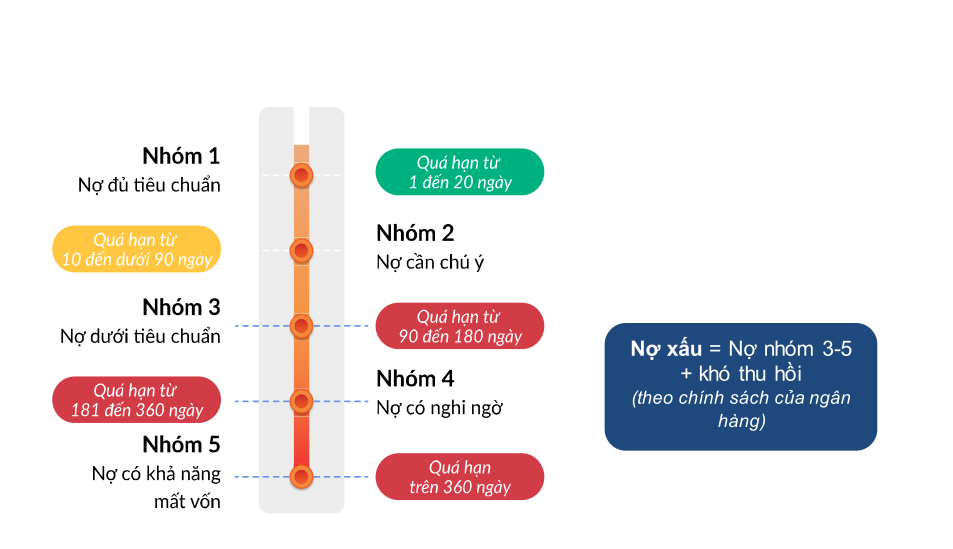

Các nhóm nợ xấu ngân hàng

Trong quá trình bạn vay ngân hàng nếu không đủ khả năng thanh toán, hay bị trả chậm thì sẽ bị xem là nợ xấu. Căn cứ vào thời gian và quá trình thanh toán, ngân hàng chia nợ xấu thành 5 nhóm theo mức độ tăng dần cụ thể sau:

Nợ xấu từ nhóm 3 trở nên sẽ không được vay vốn ngân hàng (Nguồn: Internet)

Nhóm 1: Dư nợ đủ tiêu chuẩn

Dư nợ đủ tiêu chuẩn là khoản vay được người vay thanh toán không chậm quá 1 đến 10 ngày so với hạn thanh toán. Những cá nhân doanh nghiệp nếu nằm trong vùng dư nợ tiêu chuẩn thì vẫn được phép vay vốn ở ngân hàng.

Nhóm 2: Nợ cần chú ý

Nợ cần chú ý là khoản vay đang bị quá hạn thanh toán từ 10 - 90 ngày mà người vay chưa có khả năng thanh toán. Những người đang trong tình trạng nợ xấu nhóm 2 vẫn có thể được ngân hàng hỗ trợ, tuy nhiên quy định sẽ được xem xét một cách chặt chẽ hơn.

Nhóm 3: Nợ dưới tiêu chuẩn

Nợ dưới tiêu chuẩn chính là khoản vay mà khách hàng không có khả năng thanh toán khi đã quá thời hạn từ 90 đến 180 ngày. Mặc dù đã được nhân viên nhắc nợ nhắc nhiều lần nhưng người vay vẫn không không có khả năng tất toán.

Nhóm 4: Nợ nghi ngờ

Nợ nghi ngờ là khoản vay quá hạn từ 181 - 360 mà người vay không có khả năng thanh toán. Nợ dai, nợ khó đòi, nhân viên đòi nợ đã dùng mọi cách để yêu cầu thanh toán nhưng vẫn không thu hồi được nợ.

Nhóm 5: Nợ có khả năng mất vốn

Đây chính là những khoản nợ không thu hồi được khi đã quá thời hạn vay trên 360 ngày. Người vay hoàn toàn không có khả năng trả nợ và ngân hàng xác định mất luôn khoản vay này cho khách hàng.

Nợ xấu ngân hàng có được vay vốn không?

Việc có tiếp tục được vay vốn khi có nợ xấu hay không còn tùy thuộc vào ngân hàng mà bạn định vay. Thông thường với những người thuộc nhóm nợ xấu 1 và 2 thì vẫn được ngân hàng xét duyệt cho vay nhưng việc kiểm định hồ sơ vay sẽ khắt khe hơn rất nhiều.

Đối với các cá nhân bị nợ xấu từ nhóm 3 trở nên sẽ bị các ngân hàng từ chối xét duyệt hồ sơ và cấp vốn. Ngay cả khi hồ sơ của bạn có thế chấp sổ đỏ. Bạn chỉ có thể vay lại sau 5 năm tùy thuộc vào từng ngân hàng khi họ đã tất toán tất cả các khoản vay.

Nợ xấu một trong những nguyên nhân gây thất thoát nguồn vốn của các ngân hàng (Nguồn: Internet)

Sở dĩ các ngân hàng có chính sách kiểm soát chặt chẽ như vậy để nhằm mục đích giảm thiểu rủi ro nợ xấu tới mức thấp nhất, tránh thất thoát nguồn vốn.

Nguyên nhân bạn bị xếp vào lịch sử tín dụng xấu.

Nợ xấu của ngân hàng xuất phát từ nhiều nguyên nhân khác nhau. Đó có thể là nguyên nhân trực tiếp từ phía ngân hàng, nguyên nhân từ người vay vốn hay nguyên nhân từ những bất ổn của nền kinh tế, dịch bệnh, thiên tai hoặc do những yếu tố khách quan khác.

Nợ xấu ngân hàng do nhiều nguyên nhân khác nhau (Nguồn: Internet)

Nợ xấu có thể xuất phát từ các nguyên nhân khách quan như thiên tai, dịch bệnh, dịch chuyển kinh tế dẫn đến khó khăn cho khách hàng trong quá trình trả nợ. Chính vì vậy mà nó gây ra tình trạng nợ xấu ngoài tầm kiểm soát của khách hàng. Theo khảo sát thì có đến 1% tổng dư nợ của khách hàng rơi vào nợ xấu vì nguyên nhân này.

Nguyên nhân chủ quan là do tình hình tài chính bất ổn của khách hàng, khách hàng không có khoản thu nhập nào khác hoặc khả năng quản trị yếu, không thích ứng được khi môi trường kinh tế có sự thay đổi lớn. Đôi khi cũng do chính từ phía ngân hàng trong quá trình thẩm định khách hàng không tốt cũng dẫn đến nợ xấu.

Bên cạnh đó nợ xấu cũng có thể do quá tình tăng trưởng tín dụng nóng dẫn tới những khoản nợ không đạt tiêu chuẩn hoặc do khủng hoảng của thị trường bất động sản cũng là nguyên nhân trực tiếp gây ra những khoản nợ xấu lớn.

Trên đây là tổng quan về nợ xấu ngân hàng, nguyên nhân gây nên nợ xấu ngân hàng 2019. Để giảm thiểu nợ xấu, ngân hàng cần có quy trình thẩm định trước khi vay nghiêm ngặt và chính xác hơn, bên cạnh đó cần có quy trình xử lý nợ xấu ngân hàng một cách hiệu quả hơn để giảm rủi ro thất thoát vốn cho đơn vị.